|

Hazine ve Maliye Bakanl��� (Gelir �daresi

Ba�kanl���)�ndan:

TRANSFER

F�YATLANDIRMASI YOLUYLA �RT�L� KAZAN� DA�ITIMI

HAKKINDA GENEL TEBL�� (SER� NO: 1)�DE DE����KL�K

YAPILMASINA DA�R TEBL��

(SER� NO: 4)

MADDE 1 � 18/11/2007

tarihli ve 26704 say�l� Resm� Gazete�de yay�mlanan Transfer Fiyatland�rmas�

Yoluyla �rt�l� Kazan� Da��t�m� Hakk�nda Genel Tebli� (Seri No: 1)�in �1-

Yasal D�zenlemeler� ba�l�kl� b�l�m� a�a��daki �ekilde de�i�tirilmi�tir.

�1- Yasal

d�zenlemeler

5520 say�l� Kurumlar Vergisi Kanununun, 6/6/2008

tarihli ve 26898 m�kerrer say�l� Resm� Gazete�de yay�mlanan 5766 say�l�

Amme Alacaklar�n�n Tahsil Usul� Hakk�nda Kanunda ve Baz� Kanunlarda

De�i�iklik Yap�lmas� Hakk�nda Kanun ile 9/8/2016 tarihli ve 29796 say�l�

Resm� Gazete�de yay�mlanan 6728 say�l� Yat�r�m Ortam�n�n �yile�tirilmesi

Amac�yla Baz� Kanunlarda De�i�iklik Yap�lmas�na Dair Kanunla de�i�ik 13

�nc� maddesinde yer alan d�zenleme a�a��daki gibidir:

�Transfer fiyatland�rmas� yoluyla �rt�l� kazan� da��t�m�

Madde 13 � (1) Kurumlar, ili�kili ki�ilerle

emsallere uygunluk ilkesine ayk�r� olarak tespit ettikleri bedel veya fiyat

�zerinden mal veya hizmet al�m ya da sat�m�nda bulunursa, kazan� tamamen

veya k�smen transfer fiyatland�rmas� yoluyla �rt�l� olarak da��t�lm��

say�l�r. Al�m, sat�m, imalat ve in�aat i�lemleri, kiralama ve kiraya verme

i�lemleri, �d�n� para al�nmas� ve verilmesi, ikramiye, �cret ve benzeri

�demeleri gerektiren i�lemler her hal ve �artta mal veya hizmet al�m ya da

sat�m� olarak de�erlendirilir.

(2) �li�kili ki�i; kurumlar�n kendi ortaklar�,

kurumlar�n veya ortaklar�n�n ilgili bulundu�u ger�ek ki�i veya kurum ile

idaresi, denetimi veya sermayesi bak�m�ndan do�rudan veya dolayl� olarak

ba�l� bulundu�u ya da n�fuzu alt�nda bulundurdu�u ger�ek ki�i veya

kurumlar� ifade eder. Ortaklar�n e�leri, ortaklar�n veya e�lerinin �stsoy

ve altsoyu ile ���nc� derece dahil yansoy h�s�mlar� ve kay�n h�s�mlar� da

ili�kili ki�i say�l�r. Kazanc�n elde edildi�i �lke vergi sisteminin, T�rk

vergi sisteminin yaratt��� vergilendirme kapasitesi ile ayn� d�zeyde bir

vergilendirme imk�n� sa�lay�p sa�lamad��� ve bilgi de�i�imi hususunun g�z

�n�nde bulundurulmas� suretiyle Cumhurba�kan�nca ilan edilen �lkelerde veya

b�lgelerde bulunan ki�ilerle yap�lm�� t�m i�lemler, ili�kili ki�ilerle

yap�lm�� say�l�r. �li�kinin do�rudan veya dolayl� olarak ortakl�k kanal�yla

olu�tu�u durumlar�n �rt�l� kazan� da��t�m� kapsam�nda say�lmas� i�in en az

%10 oran�nda ortakl�k, oy veya k�r pay� hakk�n�n olmas� �art� aran�r.

Ortakl�k ili�kisi olmadan do�rudan veya dolayl� olarak en az %10 oran�nda

oy veya k�r pay� hakk�n�n oldu�u durumlarda da taraflar ili�kili ki�i

say�l�r. �li�kili ki�iler a��s�ndan bu oranlar topluca dikkate al�n�r.

(3) Emsallere uygunluk ilkesi, ili�kili ki�ilerle

yap�lan mal veya hizmet al�m ya da sat�m�nda uygulanan fiyat veya bedelin,

aralar�nda b�yle bir ili�kinin bulunmamas� durumunda olu�acak fiyat veya

bedele uygun olmas�n� ifade eder. Emsallere uygunluk ilkesi do�rultusunda

tespit edilen fiyat veya bedellere ili�kin hesaplamalara ait kay�t, cetvel

ve belgelerin ispat edici k���tlar olarak saklanmas� zorunludur.

(4) Kurumlar, ili�kili ki�ilerle yapt��� i�lemlerde

uygulayaca�� fiyat veya bedelleri, a�a��daki y�ntemlerden i�lemin

mahiyetine en uygun olan�n� kullanarak tespit eder:

a) Kar��la�t�r�labilir fiyat y�ntemi: Bir

m�kellefin uygulayaca�� emsallere uygun sat�� fiyat�n�n, kar��la�t�r�labilir

mal veya hizmet al�m ya da sat�m�nda bulunan ve aralar�nda herhangi bir

�ekilde ili�ki bulunmayan ger�ek veya t�zel ki�ilerin birbirleriyle

yapt�klar� i�lemlerde uygulayaca�� piyasa fiyat� ile kar��la�t�r�larak

tespit edilmesini ifade eder.

b) Maliyet art� y�ntemi: Emsallere uygun fiyat�n,

ilgili mal veya hizmet maliyetlerinin makul bir br�t k�r oran� kadar

art�r�lmas� suretiyle hesaplanmas�n� ifade eder.

c) Yeniden sat�� fiyat� y�ntemi: Emsallere uygun

fiyat�n, i�lem konusu mal veya hizmetlerin aralar�nda herhangi bir �ekilde

ili�ki bulunmayan ger�ek veya t�zel ki�ilere yeniden sat�lmas� halinde

uygulanacak fiyattan, makul bir br�t sat�� k�r� d���lerek hesaplanmas�n�

ifade eder.

�) ��lemsel k�r y�ntemleri: Emsallere uygun fiyat

veya bedelin tespitinde, ili�kili ki�iler aras�ndaki i�lemden do�an k�r�

esas alan y�ntemleri ifade eder. Bu y�ntemler, i�leme dayal� net k�r marj�

y�ntemi ve k�r b�l���m y�ntemidir. ��leme dayal� net k�r marj� y�ntemi,

m�kellefin kontrol alt�ndaki bir i�lemden; maliyetler, sat��lar veya

varl�klar gibi ilgili ve uygun bir temele dayanarak tespit etti�i net k�r

marj�n�n incelenmesi esas�na dayan�r. K�r b�l���m y�ntemi, ili�kili

ki�ilerin bir veya daha fazla say�daki kontrol alt�ndaki i�lemlere ili�kin

toplam faaliyet k�r� ya da zarar�n�n, �stlendikleri i�levler ve

y�klendikleri riskler nispetinde ili�kili ki�iler aras�nda emsallere uygun

olarak b�l��t�r�lmesi esas�na dayan�r.

d) Emsallere uygun fiyata yukar�daki y�ntemlerden

herhangi birisi ile ula�ma olana�� yoksa m�kellef, i�lemin niteli�ine uygun

olarak kendi belirleyece�i bir y�ntemi de kullanabilir.

(5) �li�kili ki�ilerle yap�lan mal veya hizmet al�m

ya da sat�m�nda uygulanacak fiyat veya bedelin tespitine ili�kin y�ntemler,

m�kellefin talebi �zerine Maliye Bakanl��� ile anla��larak belirlenebilir.

Bu �ekilde belirlenen y�ntem, �� y�l� a�mamak �zere anla�mada tespit edilen

s�re ve �artlar dahilinde kesinlik ta��r. M�kellef ve Bakanl�k, belirlenen

y�ntemin zamana��m�na u�ramam�� ge�mi� vergilendirme d�nemlerine de tatbik

edilmesini, Vergi Usul Kanununun pi�manl�k ve �slah h�k�mlerinin

uygulanmas�n�n m�mk�n olmas� ile anla�ma ko�ullar�n�n bu d�nemlerde de

ge�erli olmas� h�linde, anla�ma kapsam�na almak suretiyle sa�layabilir. Bu

durumda, imzalanan anla�ma s�z konusu h�k�mlerde yer alan haber verme

dilek�esi yerine ge�er, beyan ve �deme i�lemleri buna g�re tekemm�l

ettirilir. Anla�man�n ge�mi� vergilendirme d�nemlerine uygulanmas�

sebebiyle daha �nceden �denen vergiler ret ve iade edilmez.

(6) Tamamen veya k�smen transfer fiyatland�rmas�

yoluyla �rt�l� olarak da��t�lan kazan�, Gelir ve Kurumlar Vergisi

kanunlar�n�n uygulamas�nda, bu maddedeki �artlar�n ger�ekle�ti�i hesap

d�neminin son g�n� itibar�yla da��t�lm�� k�r pay� veya dar m�kellefler i�in

ana merkeze aktar�lan tutar say�l�r. Daha �nce yap�lan vergilendirme i�lemleri,

taraf olan m�kellefler nezdinde buna g�re d�zeltilir. �u kadar ki, bu

d�zeltmenin yap�lmas� i�in �rt�l� kazan� da��tan kurum ad�na tarh edilen

vergilerin kesinle�mi� ve �denmi� olmas� �artt�r.

(7) Tam m�kellef kurumlar ile yabanc� kurumlar�n

T�rkiye�deki i�yeri veya daimi temsilcilerinin aralar�nda ili�kili ki�i

kapsam�nda ger�ekle�tirdikleri yurt i�indeki i�lemler nedeniyle kazanc�n

�rt�l� olarak da��t�ld���n�n kabul� Hazine zarar�n�n do�mas� �art�na

ba�l�d�r. Hazine zarar�ndan kas�t, emsallere uygunluk ilkesine ayk�r�

olarak tespit edilen fiyat ve bedeller nedeniyle kurum ve ili�kili ki�iler

ad�na tahakkuk ettirilmesi gereken her t�rl� vergi toplam�n�n eksik veya

ge� tahakkuk ettirilmesidir.

(8) Transfer fiyatland�rmas�na ili�kin

belgelendirme y�k�ml�l�klerinin tam ve zaman�nda yerine getirilmi� olmas�

kayd�yla, �rt�l� olarak da��t�lan kazan� nedeniyle zaman�nda tahakkuk

ettirilmemi� veya eksik tahakkuk ettirilmi� vergiler i�in vergi ziya�

cezas� (Vergi Usul Kanununun 359 uncu maddesinde yaz�l� fiillerle vergi

ziya�na sebebiyet verilmesi hali hari�) %50 indirimli olarak uygulan�r.

(9) Cumhurba�kan�; ikinci f�krada yer alan

oranlar�, ger�ek ki�iler, kurumlar, do�rudan veya dolayl� ortaklar itibar�yla

ya da ortakl�k pay�n�n edinim �ekline g�re topluca veya ayr� ayr� %1�e

kadar indirmeye, %25�e kadar ��karmaya, oran �art�n� kald�rmaya; be�inci

f�krada yer alan s�reyi be� y�la kadar art�rmaya, belgelendirme

y�k�ml�l�kleri ve bu y�k�ml�l�kler kapsam�na, uluslararas� anla�malar

do�rultusunda, yurt d���nda yer alan ili�kili ki�ilerin faaliyetlerine

ili�kin bilgilerin d�hil edilmesi zorunlulu�u getirmeye; bu bilgilerin

uluslararas� anla�malar �er�evesinde di�er �lkelerle kar��l�kl� olarak

payla��lmas�na ili�kin usullerle transfer fiyatland�rmas� ile ilgili di�er

usul ve esaslar� belirlemeye yetkilidir.�

Ayn� Kanunun �Kabul edilmeyen indirimler� ba�l�kl�

11 inci maddesinin birinci f�kras�n�n (c) bendinde, transfer

fiyatland�rmas� yoluyla �rt�l� olarak da��t�lan kazan�lar�n kurum

kazanc�n�n tespitinde indiriminin kabul edilmedi�i h�kme ba�lanm��t�r.

Di�er taraftan, 5615 say�l� Kanunla Gelir Vergisi

Kanununun �Gider kabul edilmeyen �demeler� ba�l�kl� 41 inci maddesinin

birinci f�kras�na eklenen (5) numaral� bentte yap�lan d�zenleme a�a��daki

gibidir:

�5. Bu f�kran�n 1 il� 4 numaral� bentlerinde yaz�l�

olan i�lemler hari� olmak �zere, te�ebb�s sahibinin, ili�kili ki�ilerle

emsallere uygunluk ilkesine ayk�r� olarak tespit edilen bedel veya fiyatlar

�zerinden mal veya hizmet al�m ya da sat�m�nda bulunmas� halinde, emsallere

uygun bedel veya fiyatlar ile te�ebb�s sahibince uygulanm�� bedel veya

fiyat aras�ndaki i�letme aleyhine olu�an farklar i�letmeden �ekilmi�

say�l�r.

Te�ebb�s sahibinin e�i, �stsoy ve altsoyu, ���nc�

derece dahil yansoy ve kay�n h�s�mlar� ile do�rudan veya dolayl� orta��

bulundu�u �irketler, bu �irketlerin ortaklar�, bu �irketlerin idaresi,

denetimi veya sermayesi bak�m�ndan kontrol� alt�nda bulunan di�er �irketler

ili�kili ki�i say�l�r.

Bu bent uygulamas�nda, imalat ve in�aat, kiralama

ve kiraya verme, �d�n� para al�nmas� veya verilmesi, �cret, ikramiye ve

benzeri �demeleri gerektiren i�lemler, her h�l ve �artta mal veya hizmet

al�m ya da sat�m� olarak de�erlendirilir.

��letmeden �ekilmi� say�lan farklar, ili�kili ki�i

taraf�ndan beyan edilmi� gelir veya kurumlar vergisi matrah�n�n hesab�nda

dikkate al�nm�� ise ili�kili ki�inin vergilendirme i�lemleri buna g�re

d�zeltilir. �li�kili ki�iler ve bu ki�ilerle yap�lan i�lemler hakk�nda bu

maddede yer almayan hususlar bak�m�ndan, 5520 say�l� Kurumlar Vergisi Kanununun

13 �nc� maddesi h�km� uygulan�r.��

MADDE 2 �

Ayn� Tebli�in �3- �li�kili Ki�i�

ba�l�kl� b�l�m�n�n birinci paragraf�ndan sonra gelmek �zere a�a��daki

paragraf eklenmi�, mevcut d�rd�nc� paragraf� a�a��daki �ekilde

de�i�tirilmi�, mevcut be�inci paragraf�nda yer alan �Bakanlar Kurulu�nca�

ibaresi �Cumhurba�kan�nca� olarak de�i�tirilmi�, ayn� b�l�m�n sonuna �3.1-

Kurumlar Vergisi Kanunu�nun Uygulamas�nda �li�kili Ki�i� ba�l�kl�

b�l�m�nden �nce gelmek �zere a�a��daki paragraf eklenmi� ve �3.2- Gelir

Vergisi Kanunu�nun Uygulamas�nda �li�kili Ki�i� ba�l�kl� b�l�m�nden sonra

gelmek �zere a�a��daki b�l�m eklenmi�tir.

��li�kinin do�rudan veya dolayl� olarak ortakl�k

kanal�yla olu�tu�u durumlar�n �rt�l� kazan� da��t�m� kapsam�nda say�lmas�

i�in en az %10 oran�nda ortakl�k, oy veya k�r pay� hakk�n�n olmas� �art�

aran�r. Ortakl�k ili�kisi olmadan do�rudan veya dolayl� olarak en az %10

oran�nda oy veya k�r pay� hakk�n�n oldu�u durumlarda da taraflar ili�kili

ki�i say�l�r. �li�kili ki�iler a��s�ndan bu oranlar topluca dikkate al�n�r.

Bu h�k�m te�ebb�s sahibi i�in de uygulan�r.�

��rne�in, (ABC) Adi Ortakl���n�n orta�� olan ger�ek

ki�i (A), ayn� zamanda (D) Ltd. �ti.�de de ortakl�k pay�na sahiptir. Bu

durumda, (ABC) Adi Ortakl��� ve (D) Ltd. �ti. ili�kili ki�idir.�

�Bu Tebli�in 3.1 ve 3.2 ba�l�kl� b�l�mlerinde,

Kurumlar Vergisi Kanunu ve Gelir Vergisi Kanunu uygulamas�nda ili�kili

ki�iler a��klanm�� olup ili�kinin do�rudan veya dolayl� olarak ortakl�k

kanal�yla olu�tu�u durumlarda, ili�kili ki�iler aras�nda ger�ekle�en

i�lemlerin �rt�l� kazan� da��t�m� kapsam�nda say�l�p say�lmayaca��

konusunda, Tebli�in 3.3 ba�l�kl� b�l�m�nde yer alan a��klamalar dikkate

al�n�r.�

�3.3-

�li�kinin Do�rudan veya Dolayl� Olarak Ortakl�k Kanal�yla Olu�tu�u

Durumlar�n �rt�l� Kazan� Da��t�m� Kapsam�nda Say�lmas� i�in %10 Ortakl�k,

Oy veya K�r Pay� �art�

6728 say�l� Kanunun 59 uncu maddesiyle 5520 say�l�

Kanunun 13 �nc� maddesinin ikinci f�kras�nda yap�lan de�i�iklik uyar�nca,

ili�kinin do�rudan veya dolayl� olarak ortakl�k kanal�yla olu�tu�u

durumlar�n �rt�l� kazan� da��t�m� kapsam�nda say�lmas� i�in en az %10

oran�nda ortakl�k, oy veya k�r pay� hakk�n�n olmas� �art� aranmaktad�r.

�li�kili ki�iler a��s�ndan bu oranlar topluca dikkate al�n�r.

Di�er taraftan, ortakl�k ili�kisi olup olmad���na

veya ortakl�k oran�na bak�lmaks�z�n, kurumun idaresi, denetimi veya

sermayesi bak�m�ndan do�rudan veya dolayl� olarak ba�l� bulundu�u ya da

n�fuzu alt�nda bulundurdu�u ki�iler aras�nda ger�ekle�en i�lemler �rt�l�

kazan� da��t�m� h�k�mleri kapsam�nda de�erlendirilir.

A�a��daki �rneklerde ortakl�k ile oy veya k�r pay�

hakk�n�n e�it oldu�u kabul edilmi�tir:

�rnek 1:

(X) Ltd. �ti. (Y) A.�.�nin %20 oran�nda orta��d�r.

Bu durumda, (X) ve (Y) aras�ndaki ili�kinin boyutu Kanunda belirtilen %10

�art�n� kar��lad��� i�in bu iki kurum aras�nda ger�ekle�en i�lemler �rt�l�

kazan� da��t�m� h�k�mleri kapsam�nda de�erlendirilir.

�rnek 2:

(X) Ltd. �ti. (Y) A.�.�nin %20 oran�nda orta��, (Y)

A.�.�de (Z) Ltd. �ti.�nin %80 oran�nda orta��d�r. Bu durumda, (X) ve (Z)

ili�kili ki�i olup aralar�ndaki ortakl�k ili�kisi (%20*%80 =) %16, Kanunda

belirtilen %10 �art�n� kar��lad��� i�in (X) ve (Z) aras�nda ger�ekle�en

i�lemler �rt�l� kazan� da��t�m� h�k�mleri kapsam�nda de�erlendirilir.

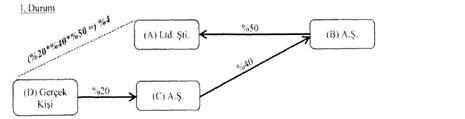

�rnek 3:

(B) A.�. (A) Ltd. �ti.�nin %50 oran�nda orta��, (C)

A.�. (B) A.�.�nin %40 oran�nda orta��, (D) ger�ek ki�isi de (C) kurumunun

%20 oran�nda orta��d�r. (A) kurumu ile (D) ger�ek ki�isi aras�ndaki ili�ki,

(B) kurumunun (A) kurumuna ortak olmas�, (D) ger�ek ki�isinin de (B)

kurumunun orta�� olan (C) kurumunun orta�� olmas� nedeniyle olu�maktad�r.

Bu nedenle (A) kurumu ve (D) ger�ek ki�isi aras�ndaki ortakl�k ili�kisinin

boyutu, bu �� ayr� ortakl�k oran�n �arp�lmas� suretiyle tespit edilir. Bu

durumda, (%20*%40*%50 =) %4 oran� Kanunda belirtilen %10 �art�n� kar��lamad���

i�in (A) kurumu ve (D) ger�ek ki�isi aras�nda ger�ekle�en i�lemler �rt�l�

kazan� da��t�m� h�k�mleri kapsam�nda de�erlendirilmez.

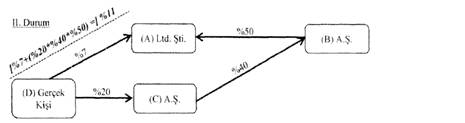

Bu �rnekte (D) ger�ek ki�isi ayn� zamanda (A)

kurumunun %7 oran�nda orta�� olsayd�, (A) kurumu ile (D) ger�ek ki�isi

aras�ndaki ili�kinin boyutu hesaplan�rken, bu ortakl�k pay�n�n da dikkate

al�nmas� gerekirdi. Bu durumda, [%7+(%20*%40*%50) =] %11, Kanunda

belirtilen %10 �art�n� kar��lad��� i�in (D) ger�ek ki�isi ile (A) kurumu aras�nda

ger�ekle�en i�lemler �rt�l� kazan� da��t�m� h�k�mleri kapsam�nda

de�erlendirilir.

�rnek 4:

(A) ve (B) ger�ek ki�ileri karde� olup (C)

kurumunun ayr� ayr� %5 oran�nda orta��d�r. Tebli�in 3.1.5 b�l�m�nde

a��kland��� �zere, transfer fiyatland�rmas� bak�m�ndan ortaklar�n veya

e�lerinin anne, baba, b�y�kanne ve b�y�kbabalar�, �ocuklar� ve torunlar� ile

���nc� derece dahil yansoy h�s�mlar� ve kay�n h�s�mlar� ili�kili ki�i

say�lmaktad�r. Bu durumda, (A) ve (B) ger�ek ki�ileri karde� olmalar�

vasf�yla ili�kili ki�i olup bu ki�ilerin (C) kurumunda olan ortakl�k

paylar�n�n toplam� (%5+%5 =) %10, Kanunda belirtilen %10 �art�n�

kar��lad��� i�in (A) ve (B) ger�ek ki�ileri ile (C) kurumu aras�nda

ger�ekle�en i�lemler �rt�l� kazan� da��t�m� h�k�mleri kapsam�nda

de�erlendirilir.

�rnek 5:

(M) ger�ek ki�isi (K) A.�.�nin %1 oran�nda orta��

ve ayn� zamanda bu kurumun genel m�d�r�d�r. (M) ger�ek ki�isi idare ve

denetim bak�m�ndan (K) kurumu ile ili�kili oldu�u i�in aralar�ndaki

ortakl�k ili�kisinin boyutuna bak�lmaks�z�n (M) ger�ek ki�isi ile (K)

kurumu aras�nda ger�ekle�en i�lemler [(M) ger�ek ki�isi ile (K) kurumu

aras�nda istihdam ili�kisi kapsam�nda ger�ekle�en i�lemler hari�] �rt�l�

kazan� da��t�m� h�k�mleri kapsam�nda de�erlendirilir.

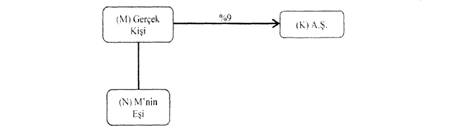

�rnek 6:

(M) ger�ek ki�isi (K) A.�.�nin %9 oran�nda

orta��d�r. (N) de (M)�nin e�idir. (N) ger�ek ki�isi ile (K) kurumu

aras�ndaki ili�ki, e�inin (K) kurumuna ortak olmas� sebebiyle olu�maktad�r.

(M) ger�ek ki�isi ile (K) kurumu aras�nda ger�ekle�en i�lemler, aralar�ndaki

ortakl�k ili�kisinin Kanunda belirtilen %10 �art�n�n alt�nda olmas�

nedeniyle �rt�l� kazan� da��t�m� h�k�mleri kapsam�nda de�erlendirilmez. Bu

durumda aralar�nda ba�ka bir ili�ki kayna�� olmamas� kayd�yla, (M) ger�ek

ki�isinin e�i (N) ile (K) kurumu aras�nda ger�ekle�en i�lemler de �rt�l�

kazan� da��t�m� h�k�mleri kapsam�nda de�erlendirilmez.

�rnek 7:

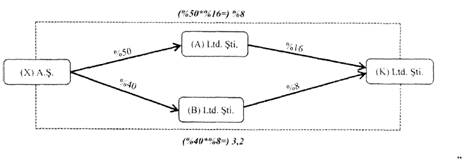

(X) A.�. (A) Ltd. �ti. ve (B) Ltd. �ti.�ye

s�ras�yla %50 ve %40 oran�nda ortakt�r. (A) ve (B) kurumlar� da (K) Ltd.

�ti.�nin s�ras�yla %16 ve %8 oran�nda orta��d�r. (X) ve (K) kurumlar�

aras�ndaki ili�ki (A) ve (B) kurumlar� arac�l���yla olu�makta olup aralar�ndaki

ortakl�k ili�kisinin boyutu (A) ve (B) kurumlar�n�n (K) kurumundaki

ortakl�k oran� ve bu kurumlar�n (X) kurumu ile aralar�ndaki ortakl�k

ili�kisi dikkate al�narak hesaplan�r. Bu durumda, (%50*%16+%40*%8 =) %11,2,

Kanunda belirtilen %10 �art�n� kar��lad��� i�in (X) kurumu ve (K) kurumu

aras�nda ger�ekle�en i�lemler �rt�l� kazan� da��t�m� h�k�mleri kapsam�nda

de�erlendirilir.

MADDE 3 � Ayn� Tebli�in �5- Emsallere Uygun Fiyat ya da

Bedelin Tespitinde Kullan�lan Y�ntemler� ba�l�kl� b�l�m�n�n ikinci ve

���nc� paragraf� a�a��daki �ekilde de�i�tirilmi�tir.

�Emsallere uygun fiyat veya bedeller, geleneksel

i�lem y�ntemleri olarak adland�r�lan kar��la�t�r�labilir fiyat y�ntemi,

maliyet art� y�ntemi ve yeniden sat�� fiyat� y�ntemleri ile i�lemsel k�r

y�ntemleri olarak adland�r�lan k�r b�l���m y�ntemi ve i�leme dayal� net k�r

marj� y�ntemlerinden i�lemin mahiyetine en uygun olan y�ntem kullan�larak

tespit edilir. Bu y�ntemler aras�nda herhangi bir �ncelik s�ras� yoktur.

Bununla birlikte, y�ntemlerin e�it �ekilde uygulanabilir oldu�u durumlarda

geleneksel i�lem y�ntemleri i�lemsel k�r y�ntemlerine tercih edilir.

Emsallere uygun fiyata yukar�da say�lan

y�ntemlerden herhangi birisiyle ula�ma olana�� yoksa; m�kellef, i�lemin

niteli�ine uygun olarak kendi belirleyebilece�i ve daha do�ru sonu�

verdi�ine inand��� bir y�ntemi de kullanabilir. ��leyi� sistemi m�kellefler

taraf�ndan belirlenecek bu y�ntemin de emsallere uygunluk ilkesine g�re

tespit edilmesi zorunludur.�

MADDE 4 � Ayn� Tebli�in �6.2.3- De�erlendirme ve analiz�

ba�l�kl� b�l�m�n�n d�rd�nc� paragraf� ile �6.3- Anla�man�n s�resi� ba�l�kl�

b�l�m� a�a��daki �ekilde de�i�tirilmi�, �6.5.1- Anla�man�n yenilenmesi�

ba�l�kl� b�l�m�n�n birinci paragraf�nda yer alan �en az dokuz ay �nce�

ibaresi �en az alt� ay �nce� olarak de�i�tirilmi� ve ayn� b�l�m�n ikinci

paragraf�nda yer alan �bir d�nem daha� ibaresi �aynen devam ettirilmesini

veya gerekli g�r�len s�n�rl� de�i�ikliklerin yap�lmas� suretiyle� olarak

de�i�tirilmi�tir.

�Gerekli veriler tamamland�ktan sonra

kar��la�t�r�labilir i�lemlerin, i�lev analizinin, emsal arama s�recinin,

uygulanabilir y�ntemlerin, anla�ma �artlar�n�n, i�lem d�zeltimlerinin ve

di�er temel hususlar�n se�im ve de�erlendirmesi yap�l�r.�

�6.3-

Anla�man�n s�resi

Pe�in fiyatland�rma anla�mas�n�n s�resi en fazla

be� y�l olup imzaland��� tarihten itibaren anla�mada belirlenen s�re ve

�artlar d�hilinde h�k�m ifade eder. �rne�in, m�kellef taraf�ndan 2/12/2019

tarihinde yap�lan ba�vuru sonucunda devam eden s�recin 31/8/2020 tarihinde

imzalanan anla�ma ile sonu�lanm�� olmas� durumunda, m�kellef ve �dare, anla�man�n

be� y�l uygulanmas� hususunda mutabakata varabilir. Bu durumda, anla�mada

belirtilen s�re ve �artlar d�hilinde, anla�man�n imzaland��� 31/8/2020

tarihinden itibaren h�k�m ifade etmek �zere; 2020, 2021, 2022, 2023 ve 2024

hesap d�nemleri i�in uygulanabilece�i gibi taraflar anla�man�n s�resinin

2021 hesap d�neminden itibaren ba�lamas�n� da kararla�t�rabilir.�

MADDE 5 � Ayn� Tebli�in �7- M�kelleflerden �stenecek Belgeler�

ba�l�kl� b�l�m� ba�l��� ile birlikte a�a��daki �ekilde de�i�tirilmi�tir.

�7-

Belgelendirme

Transfer fiyatland�rmas� belgelendirme

y�k�ml�l�kleri; genel rapor, y�ll�k transfer fiyatland�rmas� raporu, �lke

bazl� raporlamaya ili�kin bildirim formu ve �lke bazl� rapor ile transfer

fiyatland�rmas�, kontrol edilen yabanc� kurum ve �rt�l� sermayeye ili�kin

formdan olu�ur. S�z konusu raporlar�n ve formlar�n 213 say�l� Vergi Usul

Kanununun 148 inci, 149 uncu ve m�kerrer 257 nci maddeleri h�k�mleri

uyar�nca, bu Tebli�in ilgili b�l�mlerinde yer alan s�re ve formatta

haz�rlanarak �dareye veya vergi incelemesi yapmaya yetkili olanlara ibraz

edilmesi gerekmektedir.

�dare, gerekli g�rd��� takdirde m�kelleften d�zenli

olarak veya m�nferiden, ilave bilgi ve belge talebinde bulunabilir. �lgili

bilgi ve belgelerin yabanc� dilde yaz�lm�� olmalar� halinde, bunlar�n

T�rk�e �evirilerinin de ibraz edilmesi zorunludur.

7.1- Belgelendirmeye

�li�kin Tan�mlar

a) Grup: Ortakl�k ya da kontrol ili�kisi

arac�l���yla ba�l� olan ve y�r�rl�kteki muhasebe ve finansal raporlama

standartlar� uyar�nca, konsolide finansal tablolar haz�rlamas� gereken ya

da gruptaki herhangi bir i�letmenin hisseleri borsada i�lem g�rse idi,

konsolide finansal tablolar haz�rlamas� gerekecek olan i�letmelerin t�m�n�

ifade eder.

b) �ok uluslu i�letmeler grubu: Farkl� �lkelerde

mukim olan iki veya daha fazla i�letmenin dahil oldu�u grubu veya bir

i�letmenin ba�ka bir �lkede i�yeri veya daimi temsilcisi arac�l���yla

faaliyette bulunmas�ndan dolay� vergiye tabi olmas� nedeniyle olu�an grubu

ifade eder.

c) ��letme: �ok uluslu i�letmeler grubunun

konsolide finansal tablolar�na dahil edilmi� ayr� ticari birimini, i�yeri

veya daimi temsilcisini ifade etmekte olup �ok uluslu i�letmeler grubunun

ba�l� i�letmelerini kapsar. Sadece b�y�kl�k veya �nem derecesi bak�m�ndan

�ok uluslu i�letmeler grubunun konsolide finansal tablolar�n�n d���nda

tutulmu� ayr� ticari birimler ve herhangi bir ama�la ayr� finansal

tablolar�n haz�rland��� i�yeri veya daimi temsilciler de i�letme kapsam�

i�indedir.

�) Raporlayan i�letme: �ok uluslu i�letmeler grubu

ad�na, �lke bazl� raporu sunacak olan i�letmeyi ifade eder. Nihai ana

i�letmesi T�rkiye�de mukim olan �ok uluslu i�letmeler grubunda, �lke bazl�

raporu �dareye nihai ana i�letme sunar. Ancak, vekil i�letme veya �ok

uluslu i�letmeler grubunun T�rkiye�de mukim i�letmelerinden biri de

raporlayan i�letme olabilir.

d) Nihai ana i�letme: �ok uluslu i�letmeler

grubunun, i�letmenin mukim oldu�u �lkede uygulanan muhasebe ve finansal

raporlama standartlar� uyar�nca, konsolide finansal tablolar haz�rlamas�

gereken ya da hisseleri, mukim oldu�u �lkede borsada i�lem g�rse idi,

konsolide finansal tablolar haz�rlamas� gerekecek olan hakim i�letmesini

ifade eder.

e) Vekil i�letme: �ok uluslu i�letmeler grubu

taraf�ndan nihai ana i�letmeye yeg�ne vekil olarak tayin edilmi� ve �lke

bazl� raporu �ok uluslu i�letmeler grubu ad�na sunacak olan i�letmeyi ifade

eder.

f) Yetkili makam anla�mas�: Uluslararas� bir

anla�maya taraf olan �lkelerin yetkili makamlar� aras�nda olan ve taraf

�lkeler aras�nda �lke bazl� raporun de�i�imini sa�layan anla�may� ifade

eder.

g) Uluslararas� anla�ma: 30/10/2017 tarihli ve

2017/10969 say�l� Bakanlar Kurulu Karar� ile onaylanan ve �lkeler aras�nda

vergi konular�nda bilgi de�i�imi i�in yasal yetki sa�layan �Vergi

Konular�nda Kar��l�kl� �dari Yard�mla�ma S�zle�mesi�ni, iki veya �ok

tarafl� vergi anla�malar�n� ya da vergi konular�nda bilgi de�i�imi

anla�malar�n� ifade eder.

�) Sistemik hata: �lke bazl� raporun de�i�imine

ili�kin anla�maya taraf olan di�er �lke idaresinin �lke bazl� raporun

otomatik de�i�imini ask�ya almas�n� ya da kendi �lke vergi idaresine

sunulan bir �lke bazl� raporu otomatik olarak �dareye sunmamas�n� ifade

eder.

h) Konsolide grup geliri: Konsolide finansal

tablolarda ayr� olarak yer alan t�m gelir, kazan� ve has�lat unsurlar�n�n

toplam�n� ifade eder.

7.2-

Genel Rapor

Genel rapor, �ok uluslu i�letmeler grubuna ba�l� ve

bir �nceki hesap d�nemine ili�kin kurumlar vergisi beyannamesi ekinde yer

alan bilan�odaki aktif b�y�kl��� ve gelir tablosundaki net sat��lar

tutar�n�n her ikisi de 500 milyon TL ve �zerinde olan kurumlar vergisi

m�kellefleri taraf�ndan haz�rlan�r.

Buna g�re, bir hesap d�nemi ile ilgili genel rapor

haz�rlanmas� i�in;

a) �ok uluslu i�letmeler grubuna ba�l� bir kurumlar

vergisi m�kellefi olmas�,

b) �lgili hesap d�neminden bir �nceki hesap

d�nemine ili�kin kurumlar vergisi beyannamesi ekinde yer alan bilan�odaki

aktif b�y�kl��� ve gelir tablosundaki net sat��lar tutar�n�n her ikisinin

de 500 milyon TL ve �zerinde olmas� gerekmektedir.

Genel raporun haz�rlanmas� ile ilgili olarak;

a) Aktif b�y�kl�k; bilan�oda yer alan varl�klar

toplam�n�,

b) Net sat��lar; gelir tablosunda net sat��lar

sat�r�ndaki y�ll�k net sat�� has�lat tutar�n� (gelir tablosunda net sat��lar

tutar� yer almayan m�kelleflerin, ana/esas faaliyetlerine ili�kin gelir

tutar�n� �net sat��lar� olarak dikkate almalar� gerekmektedir.)

ifade eder.

Genel raporun, �ok uluslu i�letmeler grubuna ba�l�

kurumlar vergisi m�kellefleri taraf�ndan, ilgili hesap d�nemini takip eden

hesap d�neminin sonuna kadar haz�rlanmas� ve bu s�re sona erdikten sonra

istenmesi durumunda, �dareye veya vergi incelemesi yapmaya yetkili olanlara

ibraz edilmesi gerekmektedir.

�ok uluslu i�letmeler grubuna ba�l� kurumlar

vergisi m�kellefi, yurt d���nda bulunan bir grup i�letmesi taraf�ndan grup

ad�na haz�rlanm�� bir genel raporu da, istenmesi durumunda �dareye veya

vergi incelemesi yapmaya yetkili olanlara ibraz edebilir. S�z konusu

raporun yabanc� dilde haz�rlanm�� olmas� halinde T�rk�e �evirisi de

sunulur. �ok uluslu i�letmeler grubuna ba�l� T�rkiye�de birden fazla

kurumlar vergisi m�kellefi olmas� durumunda, genel rapor di�erleri ad�na

grup i�letmelerinden biri taraf�ndan haz�rlanabilir. Bu durumda raporu

haz�rlayan i�letme di�er hangi i�letmeler ad�na bu raporu haz�rlad���n�

raporda a��k�a belirtir.

�lk genel raporun, 2019 hesap d�nemi i�in

31/12/2020 tarihine kadar haz�rlanmas� ve bu tarihten sonra istenmesi

durumunda, �dareye veya vergi incelemesi yapmaya yetkili olanlara ibraz

edilmesi gerekmektedir. �zel hesap d�nemine tabi olanlar ilk genel raporu,

1/1/2019�dan sonra ba�layan hesap d�nemi i�in haz�rlar.

Genel rapor, �ok uluslu i�letmeler grubunun (Bu

b�l�mle ilgili olarak, �ok uluslu i�letmeler grubu bundan sonra �grup�

olarak adland�r�lacakt�r.) organizasyon yap�s�, i�letme faaliyetlerinin

tan�m�, sahip oldu�u gayrimaddi haklar�, grup i�i finansal i�lemleri ile

grubun finansal ve vergisel durumunu i�erecek �ekilde be� ana kategoriden

olu�ur. Bu kategorilerin mahiyeti a�a��da a��klanm��t�r:

a)

Organizasyon yap�s�

1) Grubun hukuki ve ortakl�k yap�s� ile faal olan

i�letmelerin co�rafi konumunu g�steren bilgiler �emas�.

b) Grubun

i�letme faaliyetlerinin tan�m�

1) ��letme k�r�n� olu�turan temel unsurlar,

2) Grup cirosunun %5�inden fazlas�na tekab�l eden

miktardaki �r�n ve hizmetler ile grup taraf�ndan sunulan en b�y�k be� �r�n

veya hizmete ili�kin tedarik zincirinin a��klanmas�,

3) Yukar�daki �r�n ve hizmetler a��s�ndan b�y�k

co�rafi pazarlara ili�kin bilgiler,

4) Ar-Ge hizmetleri d���nda grup �yeleri aras�nda

d�zenlenen �nemli hizmet s�zle�melerini g�steren tablo ve k�sa a��klamalar

ile grup i�i hizmetler i�in fiyat tespitine ve hizmet maliyetlerinin

da��l�m�na ili�kin transfer fiyatland�rma politikas� ve �nemli hizmetleri

sa�layan belli ba�l� lokasyonlar hakk�nda a��klamalar,

5) Ger�ekle�tirilen �nemli i�levler, �stlenilen

�nemli riskler ve kullan�lan �nemli varl�klar temelinde, her bir grup

i�letmesi taraf�ndan grup b�nyesinde yarat�lan de�ere yap�lan katk�lar�

a��klayan i�lev analizi,

6) �lgili hesap d�nemi i�inde, i�letmelerin �nemli

mahiyetteki yeniden yap�land�rma, devir ve sat�� i�lemlerinin a��klanmas�.

c) Grubun

sahip oldu�u gayrimaddi haklar

1) Gayrimaddi haklar�n geli�tirilmesi, m�lkiyeti ve

kullan�m�na ili�kin grubun ayr�nt�l� stratejisi hakk�nda a��klamalar ile

belli ba�l� Ar-Ge tesislerinin ve Ar-Ge y�netim merkezinin lokasyonuna

ili�kin a��klamalar,

2) Transfer fiyatland�rmas� ama�lar� bak�m�ndan

grubun sahip oldu�u �nemli gayrimaddi haklar ve bunlar�n hangi grup

�yesinin m�lkiyetinde oldu�unu g�steren liste,

3) Maliyet katk� anla�malar�, temel ara�t�rma

hizmet s�zle�meleri ve lisans anla�malar� dahil gayrimaddi haklarla ilgili

ili�kili ki�iler aras�nda yap�lan s�zle�melerin listesi,

4) Ar-Ge ve gayrimaddi haklarla ilgili grubun

transfer fiyatland�rmas� politikalar�n� a��klayan bilgiler,

5) Hesap d�nemi i�inde, ili�kili ki�iler aras�nda

ger�ekle�en �nemli gayrimaddi hak transferleri hakk�nda genel a��klamalar

(ilgili i�letmeleri, �lkeleri ve yap�lan �demeleri de i�erecek �ekilde).

�) Grup

i�i finansal i�lemler

1) �li�kisiz taraflarla yap�lan �nemli finansal

anla�malar dahil, grubun nas�l finanse edildi�ine ili�kin a��klamalar,

2) Grup ad�na merkezi finansman i�levi �stlenen

grup �yelerine ili�kin tan�mlamalar (bu i�letmelerin etkin y�netim

merkezinin yeri ve kuruldu�u �lke bilgileri dahil),

3) �li�kili ki�iler aras�ndaki finansman

s�zle�melerine ili�kin grubun genel transfer fiyatland�rmas� politikalar�

hakk�nda genel a��klamalar.

d) Grubun

finansal ve vergisel durumu

1) Hesap d�nemi ile ilgili olarak finansal

raporlama, yasal mevzuat, i� y�netim, vergi veya ba�ka ama�lar nedeniyle

haz�rlanm�� olan grubun konsolide finansal tablolar�,

2) Grubun y�r�rl�kte olan tek tarafl� pe�in

fiyatland�rma anla�malar�n�n ve di�er vergi idareleri taraf�ndan verilen,

gelirin �lkeler aras�ndaki da��l�m�na ili�kin �zelgelerin listesi ile

bunlara ili�kin �zet bilgiler.

�ok uluslu i�letmeler grubunun farkl� i� kollar�nda

faaliyet g�stermesi ve genel raporun bu i� kollar� itibar�yla d�zenlenmesinin

uygun olmas� halinde, genel rapor bu �ekilde haz�rlanabilir. Bu durumda,

merkezi grup fonksiyonlar� ve i� kollar� aras�ndaki i�lemlerin rapora

yans�t�lmas�nda gereken �zen g�sterilmelidir.

7.3-

Y�ll�k Transfer Fiyatland�rmas� Raporu

Y�ll�k transfer fiyatland�rmas� raporunun, Ek-4�te

yer alan formata uygun �ekilde, kurumlar vergisi beyannamesinin verilme

s�resine kadar haz�rlanmas� ve bu s�re sona erdikten sonra, istenmesi

durumunda, �dareye veya vergi incelemesi yapmaya yetkili olanlara ibraz

edilmesi zorunludur.

7.3.1-

Kapsama Giren M�kellefler ve ��lemler

M�kellefler, a�a��da belirtilen i�lemlere y�nelik

olarak �y�ll�k transfer fiyatland�rmas� raporu� haz�rlar:

a) B�y�k M�kellefler Vergi Dairesi Ba�kanl���na

kay�tl� m�kelleflerin bir hesap d�nemi i�inde ili�kili ki�ilerle yapt���

yurt i�i ve yurt d��� i�lemler,

b) Di�er kurumlar vergisi m�kelleflerinin bir hesap

d�nemi i�inde ili�kili ki�ilerle yapt��� yurt d��� i�lemler,

c) Serbest b�lgelerde faaliyette bulunan kurumlar

vergisi m�kelleflerinin ili�kili ki�ilerle yapt��� yurt i�i i�lemler,

�) T�m kurumlar vergisi m�kelleflerinin yurt d���

�ubeleri ve serbest b�lgelerde bulunan ili�kili ki�ilerle (serbest

b�lgedeki �ubeleri dahil) yapt��� i�lemler.

Kurumlar vergisi m�kelleflerinin yurt d���nda

faaliyette bulunan �ubelerinin veya serbest b�lgede faaliyette bulunan

�ubelerinin ayr�ca rapor haz�rlamas�na gerek bulunmamaktad�r.

7.3.2-

Kapsama Girmeyen M�kellefler ve ��lemler

M�kelleflerin a�a��da say�lan i�lemler i�in y�ll�k

transfer fiyatland�rmas� raporu haz�rlama zorunlulu�u bulunmamaktad�r.

Ancak m�kelleflerin bu i�lemlere ili�kin s�z konusu raporda yer almas�

gereken bilgi ve belgeleri, istenmesi durumunda, �dareye veya vergi

incelemesi yapmaya yetkili olanlara ibraz etmeleri gerekir.

a) B�y�k M�kellefler Vergi Dairesi Ba�kanl���na

kay�tl� m�kellefler ile serbest b�lgelerde faaliyette bulunan kurumlar

vergisi m�kellefleri d���ndaki di�er kurumlar vergisi m�kelleflerinin

ili�kili ki�ilerle yapt�klar� yurt i�i i�lemler,

b) Serbest b�lgelerde faaliyette bulunan kurumlar

vergisi m�kelleflerinin ili�kili ki�ilerle yapt�klar� yurt d��� i�lemler,

c) Gelir vergisi m�kelleflerinin ili�kili ki�ilerle

yapt�klar� yurt i�i ve yurt d��� i�lemler.

7.3.3-

Y�ll�k Transfer Fiyatland�rmas� Raporunda Yer Almas� Gereken Bilgi ve

Belgeler

Y�ll�k transfer fiyatland�rmas� raporunda yer

almas� gereken bilgi ve belgeler a�a��daki gibidir:

a) M�kellefin faaliyetlerinin tan�m�, organizasyon

yap�s� (merkez, �ube) ve ortaklar�, sermaye yap�s�, i�inde bulundu�u

sekt�r, ekonomik ve hukuki ge�mi�i hakk�nda �zet bilgiler, ili�kili

ki�ilerin tan�m� (vergi kimlik numaralar�/T.C. kimlik numaralar�,

adresleri, telefon numaralar� ve benzeri) ve bu ki�iler aras�ndaki m�lkiyet

ili�kilerine ili�kin bilgiler,

b) Ger�ekle�tirilen i�levleri, �stlenilen riskleri

ve kullan�lan varl�klar� i�eren t�m bilgiler,

c) ��lem konusu y�la ili�kin �r�n fiyat listelerine

ili�kin genel bilgi (Ayr�nt�l� bilgi ve belgelerin y�ll�k transfer fiyatland�rmas�

raporuna eklenmesi gerekli olmay�p istenmesi halinde ibraz edilmesi

gerekmektedir.),

�) ��lem konusu y�la ili�kin �retim maliyetlerine

ili�kin genel bilgi (Ayr�nt�l� bilgi ve belgelerin y�ll�k transfer fiyatland�rmas�

raporuna eklenmesi gerekli olmay�p istenmesi halinde ibraz edilmesi

gerekmektedir.),

d) ��lem konusu y�l i�inde ili�kili ve ili�kisiz

ki�ilerle yap�lan i�lem kategorisi ile bu i�lemlerin �lke baz�nda tutar�,

e) ��lem konusu y�l i�inde ili�kili ki�ilerle

yap�lan t�m s�zle�me �rnekleri,

f) �li�kili ki�ilere ait �zet mali tablolar,

g) �li�kili ki�iler aras�ndaki i�lemlere uygulanan

�irket i�i/grubun fiyatland�rma politikas�,

�) �li�kili ki�iler taraf�ndan farkl� muhasebe

standartlar� ve y�ntemleri kullan�l�yor ise bunlara ili�kin bilgi,

h) Gayrimaddi haklar�n m�lkiyetine ve al�nan veya

�denen gayrimaddi hak bedellerine ili�kin bilgi,

�) Kullan�lan transfer fiyatland�rmas� y�nteminin

se�ilme nedeni ve uygulanmas�na ili�kin bilgi ve belgeler (i� ve/veya d��

emsaller, kar��la�t�r�labilirlik analizi),

i) Emsallere uygun fiyat ya da k�r marj�n�n

saptanmas�nda kullan�lan hesaplamalar ve yap�lan varsay�mlara ili�kin

ayr�nt�l� bilgiler,

j) Belli bir emsal fiyat aral��� tespit edilmi�se,

bu aral���n tespitinde kullan�lan y�ntem,

k) Emsal fiyat�n tespit edilmesi i�in gerekli di�er

belgeler,

l) Emsal fiyat�n tespit edilmesi i�in �ok y�ll�

analizin yap�lm�� olmas� durumunda, bunun sebeplerine ili�kin bilgi,

m) Mevcut tek tarafl�, iki tarafl� veya �ok tarafl�

pe�in fiyatland�rma anla�malar�n�n birer �rne�i,

n) Transfer fiyatland�rmas� y�nteminin

uygulanmas�nda kullan�lan finansal bilgiler.

Y�ll�k transfer fiyatland�rmas� raporunu haz�rlamak

zorunda olan kurumlar vergisi m�kelleflerinin d�zenlenecek raporda,

istihdam ili�kisi i�inde bulunmalar� nedeniyle ili�kili ki�i say�lanlarla

yapt��� i�lemlere ili�kin bilgi ve belgelere yer vermelerine gerek

bulunmamaktad�r. Ancak s�z konusu bilgi ve belgeler istenmesi durumunda

�dareye veya vergi incelemesi yapmaya yetkili olanlara ibraz edilir.

�te yandan, emsallere uygunluk ilkesi do�rultusunda

tespit edilen fiyat veya bedellere ili�kin hesaplamalara ait kay�t, cetvel

ve belgelerin ispat edici ka��tlar olarak saklanmas� zorunludur. Transfer

fiyatland�rmas� y�nteminin se�ilme gerek�elerini a��klayan en �nemli

unsurlar bu hesaplamalar ve belgeler oldu�undan, se�ilen y�ntem ve bu

y�ntemin uygulanmas�na ili�kin b�t�n hesaplamalara ve i�lemlere ait

belgeler ayr�nt�l� olarak tutulmal� ve saklanmal�d�r.

7.4- �lke

Bazl� Rapor

Raporlanan hesap d�neminden bir �nceki hesap

d�neminin konsolide finansal tablolar�na g�re toplam konsolide grup geliri,

750 milyon Avro ve �zerinde olan �ok uluslu i�letmeler grubunun T�rkiye�de

mukim nihai ana i�letmesi veya vekil i�letmesi, raporlanan hesap d�neminden

sonraki on ikinci ay�n sonuna kadar �lke bazl� raporu haz�rlar ve

elektronik ortamda �dareye sunar. Konsolide finansal tablolar�n Avro

d���nda bir para biriminde d�zenlenmesi halinde, 750 milyon Avro olan

haddin hesaplanmas�nda, raporlanan hesap d�neminden bir �nceki hesap d�nemi

i�in T�rkiye Cumhuriyet Merkez Bankas� taraf�ndan duyurulan d�viz al��

kurlar�n�n y�ll�k ortalamas� dikkate al�nacakt�r. Konsolide finansal tablolar�n

haz�rlanmas�nda farkl� para biriminin kullan�lmas� durumunda buna ili�kin

a��klamalara da �lke bazl� raporda yer verilmelidir.

Bununla birlikte, nihai ana i�letmenin veya vekil

i�letmenin T�rkiye�de bulunmad��� durumlarda yukar�daki haddin a��lmas� ve

a�a��daki ko�ullardan birinin ger�ekle�mesi halinde T�rkiye�de mukim

i�letme (�ok uluslu i�letme grubunun T�rkiye�de birden fazla i�letmesi

bulunmas� durumunda di�erleri ad�na biri), �lke bazl� raporu elektronik

ortamda �dareye sunar:

a) Nihai ana i�letmenin veya vekil i�letmenin mukim

oldu�u �lkede, �lke bazl� raporlamaya ili�kin zorunlulu�un bulunmamas�,

b) Nihai ana i�letmenin veya vekil i�letmenin mukim

oldu�u �lkede �lke bazl� raporlamaya ili�kin zorunluluk bulunmas� ve �dare

ile nihai ana i�letmenin veya vekil i�letmenin mukim oldu�u �lke idaresi

aras�nda uluslararas� bir anla�man�n olmas� ancak �lke bazl� rapor

bilgilerinin payla��m�na ili�kin y�r�rl�kte olan bir yetkili makam anla�mas�n�n

bulunmamas�,

c) Nihai ana i�letmenin veya vekil i�letmenin mukim

oldu�u �lkede �lke bazl� raporlamaya ili�kin zorunluluk bulunmas�, �dare

ile nihai ana i�letmenin veya vekil i�letmenin mukim oldu�u �lke idaresi

aras�nda uluslararas� bir anla�man�n ve ayr�ca �lke bazl� raporlar�n

de�i�imine ili�kin yetkili makam anla�mas�n�n olmas�, ancak bilgi payla��m�nda

sistemik bir hata olmas�.

Nihai ana i�letmenin veya vekil i�letmenin

T�rkiye�de bulunmad��� ve nihai ana i�letmenin veya vekil i�letmenin

bulundu�u �lkede �lke bazl� raporlamaya ili�kin e�i�in yerel para birimi

cinsinden belirlendi�i durumlarda, yukar�daki haddin hesaplanmas�nda, 750

milyon Avro kar��l��� yerel para birimi e�i�i dikkate al�n�r.

�ok uluslu i�letmeler grubunun nihai ana

i�letmesinin T�rkiye�de bulundu�u durumda, �lke bazl� raporlama ba�ka bir

�lkede �vekil i�letme� s�fat�yla veya yerel raporlama h�k�mlerine g�re

yap�lm�� olsa da T�rkiye�deki nihai ana i�letme taraf�ndan haz�rlanarak

�dareye sunulur.

�lke bazl� raporlama a��s�ndan konsolide finansal

tablolar, nihai ana i�letme ve ba�l� i�letmelerin varl�klar�n�n,

y�k�ml�l�klerinin, gelirlerinin, giderlerinin ve nakit ak��lar�n�n tek bir

ekonomik i�letmeninki gibi sunuldu�u �ok uluslu i�letmeler grubunun

finansal tablolar�n� ifade eder. Bu �er�evede, T�rkiye Finansal Raporlama

Standartlar�, B�y�k ve Orta Boy ��letmeler ��in Finansal Raporlama Standard�,

Uluslararas� Finansal Raporlama Standartlar� veya ilgili �lkede y�r�rl�kte

olan ba�ka bir muhasebe ve finansal raporlama standard� uyar�nca haz�rlanan

konsolide finansal tablolar �lke bazl� raporlama y�k�ml�l�klerinin

belirlenmesinde dikkate al�n�r.

�lke bazl� rapor, raporlanan hesap d�neminden

sonraki on ikinci ay�n sonuna kadar haz�rlan�r ve elektronik ortamda

�dareye sunulur. �lk �lke bazl� raporun, 2019 hesap d�nemi i�in, 31/12/2020

tarihine kadar elektronik ortamda �dareye sunulmas� gerekmektedir. �zel

hesap d�nemine tabi olunmas� durumunda, ilk �lke bazl� raporun,

1/1/2019�dan sonra ba�layan hesap d�nemi i�in haz�rlanmas� ve ilgili �zel

hesap d�neminin bitimini takip eden on ikinci ay�n sonuna kadar elektronik

ortamda �dareye sunulmas� gerekmektedir.

�lke bazl� raporlamaya ili�kin herhangi bir

muafiyet bulunmamakta olup, raporlanan hesap d�nemi i�in belirlenen haddi

a�an �ok uluslu i�letmeler grubu, �lke bazl� raporu haz�rlamak ve

elektronik ortamda �dareye sunmak zorundad�r. �rne�in; 2019 hesap d�nemi

ile ilgili olarak, �ok uluslu i�letmeler grubunun konsolide grup geliri

2018 hesap d�nemi i�in 750 milyon Avro�nun alt�nda ise 2019 hesap d�nemi

i�in �lke bazl� rapor haz�rlanmayacakt�r. Ancak 2020 hesap d�nemi ile

ilgili olarak ayn� �ok uluslu i�letmeler grubunun konsolide grup geliri

2019 hesap d�nemi i�in 750 milyon Avro veya �zerinde olmas� durumunda 2020

hesap d�nemi i�in �lke bazl� rapor haz�rlanacak ve 2021 y�l� sonuna kadar

�dareye elektronik ortamda sunulacakt�r.

�lke bazl� rapor; 3 tablodan olu�ur ve tablolar

a�a��daki bilgileri i�erir:

a) Tablo 1- Gelirin, vergilerin ve i�letme

faaliyetlerinin �lke baz�nda da��l�m�; �ok uluslu i�letmeler grubunun faaliyet

g�sterdi�i her bir �lke ile ilgili gelir, vergi �ncesi k�r/zarar, �denen

gelir/kurumlar vergisi, tahakkuk eden gelir/kurumlar vergisi, sermaye,

ge�mi� y�l k�rlar�, �al��an say�s� ile nakit ve nakit benzeri d���ndaki

maddi varl�klar,

b) Tablo 2- �lke baz�nda �ok uluslu i�letmeler

grubuna dahil t�m i�letmelerin listesi; �ok uluslu i�letmeler grubunun,

�lke baz�nda, ilgili �lkede mukim her bir i�letmesinin ad�/unvan�,

i�letmenin kuruldu�u �lke vergisel a��dan mukim oldu�u �lkeden farkl� ise

bu �lkenin ad� ve her bir i�letmenin ana faaliyet konusu,

c) Tablo 3- �lave a��klamalar; tablolar�n

doldurulmas� s�ras�nda gerek g�r�len ilave a��klamalar.

Kapsama giren �ok uluslu i�letmeler grubu �yeleri

taraf�ndan; nihai ana i�letme veya vekil i�letme olup olmad�klar� ve grup

ad�na hangi i�letmenin raporlama yapaca�� ile hesap d�nemi hakk�ndaki

bilgiler, her y�l, raporlanacak hesap d�nemini takip eden y�l�n Haziran ay�

sonuna kadar Ek-5�teki i�eri�e ve �nternet Vergi Dairesinde yer alan

a��klamalara uygun �ekilde ��lke bazl� raporlamaya ili�kin bildirim formu�

doldurularak elektronik ortamda �nternet Vergi Dairesi �zerinden

verilecektir. Raporlanan hesap d�neminden bir �nceki hesap d�nemine ili�kin

konsolide finansal tablolar�, bu tarihler itibar�yla hen�z olu�turulmam��

�ok uluslu i�letmeler grubu, bu durumu �dareye bildirerek ek s�re i�in

ba�vuruda bulunabilir.

Kapsama giren m�kelleflerin ba�l� bulundu�u vergi

dairesinden kullan�c� kodu, parola ve �ifre almalar� gerekmektedir. Ka��t

ortam�nda (elden veya posta ile) bildirim formu kabul edilmeyecektir.

Bildirim formunun elektronik ortamda verilmi� say�labilmesi i�in sistem

�zerinden onaylama i�leminin yap�lmas� �artt�r. Onaylama i�lemi en ge� bildirimin

verilmesi gereken s�renin son g�n� saat 23:59�a kadar tamamlanmal�d�r.

�rnek 1:

Nihai ana i�letme olarak T�rkiye�de mukim (ABC)

A.�.�nin 2018 hesap d�nemi konsolide grup geliri 800 milyon Avro�dur.

(T�rkiye�de �lke bazl� raporlama i�in belirlenen had 750 milyon Avro�dur.)

Buna g�re, (ABC) A.�.�nin 2019 hesap d�nemine ili�kin �lke bazl� raporlama

yapmas� gerekmektedir. Bu durumda, (ABC) A.�. 2018 hesap d�nemi konsolide

grup gelirini dikkate alarak s�z konusu bildirim formunu elektronik ortamda

�dareye g�nderecektir.

�rnek 2:

Nihai ana i�letmesi Almanya�da mukim (DEF) A.�.

2012 y�l� itibar�yla T�rkiye�de faaliyet g�stermektedir. 2018 hesap

d�neminde (DEF) A.�.�nin ba�l� bulundu�u �ok uluslu i�letme grubunun

konsolide grup geliri 740 milyon Avro�dur. (Almanya�da �lke bazl� raporlama

i�in belirlenen had 750 milyon Avro�dur.) Bu durumda, (DEF) A.�.�nin 2020

y�l� i�inde �dareye bildirimde bulunmas�na gerek bulunmamaktad�r.

�rnek 3:

Nihai ana i�letmesi Amerika Birle�ik Devletleri�nde

(Amerika) mukim (XYZ) A.�. 2010 y�l� itibar�yla T�rkiye�de faaliyet

g�stermektedir. 2018 hesap d�neminde (XYZ) A.�.�nin ba�l� bulundu�u �ok

uluslu i�letme grubunun konsolide grup geliri 848 milyon Dolar�d�r.

(Amerika�da �lke bazl� raporlama i�in 750 milyon Avro kar��l��� belirlenen

had 850 milyon Dolar�d�r.) Bu durumda, (XYZ) A.�.�nin 2020 y�l� i�inde

�dareye bildirimde bulunmas�na gerek bulunmamaktad�r.

�ok uluslu i�letme grubunun nihai ana i�letmesinin

T�rkiye�de mukim bir i�letme olmas� durumunda, bu bildirimin �ok uluslu

i�letme grubu ad�na sadece nihai ana i�letme taraf�ndan yap�lmas�

gerekmektedir. S�z konusu bildirim, nihai ana i�letmesi T�rkiye�de mukim

olmayan �ok uluslu i�letmeler grubu ad�na, T�rkiye�de mukim grup �yelerinden

biri taraf�ndan yap�labilir.

S�z konusu bildirimde hata veya eksiklik

bulundu�unun tespit edilmesi halinde, �lke bazl� raporlamaya ili�kin

bildirim formunun verilme s�resinin bitimini takip eden ay�n sonuna kadar

bildirim formu yeniden d�zenlenerek g�nderilmek suretiyle d�zeltme

yap�labilir. Ancak d�zeltme bildirimi s�resinden sonra verilmi� ise, Vergi

Usul Kanunu h�k�mleri uyar�nca cezai i�lem uygulan�r.

�lke bazl� rapora ili�kin olarak Ek-6�daki i�eri�e

uygun �ekilde d�zenlenen tablolar, Gelir �daresi Ba�kanl��� Bilgi Transfer

Sistemi (BTRANS) uygulamas�nda yer alan a��klamalar do�rultusunda

doldurulur ve elektronik ortamda xml format�nda g�nderilir. G�nderim i�in

Ba�kanl���m�z www.gib.gov.tr internet adresinde yer alan BTRANS

uygulamas� kullan�l�r. M�kelleflerin, BTRANS ile veri g�nderebilmeleri i�in

�ncelikle kullan�c� kodu, �ifre ve parola almalar� gerekmektedir. Bunun

i�in Ba�kanl���m�z Uygulama ve Veri Y�netimi Daire Ba�kanl���na �slak imzal�

bir dilek�e g�nderilerek kullan�c� kodu, �ifre ve parola talep edilir.

G�nderilecek dilek�elerinde m�kellefler ne ama�la veri g�nderimi

ger�ekle�tirmek istediklerini belirtmelidirler, bu �ekilde verilecek

kullan�c� koduna g�re g�ndermek istedikleri veri format�na uygun

tan�mlamalar yap�lacakt�r.

�lke bazl� rapor ile ilgili s�z konusu bilgilere

ili�kin veri format ve standard� Hazine ve Maliye Bakanl���nca (Gelir

�daresi Ba�kanl��� BTRANS arac�l���yla) duyurulacakt�r. Bilgi verme

format�nda ve standartlar�nda yap�lacak ekleme, ��karma, zorunlu alan

olarak belirleme gibi de�i�iklikler de ayr�ca (Gelir �daresi Ba�kanl���

BTRANS arac�l���yla) duyurulacakt�r. BTRANS uygulamas�nda kullan�lan

formatlar�n a��klamal� k�lavuzlar� yer almaktad�r. Veriler bu sistem �zerinden

xml format�yla �dareye iletilecektir. �letilen xml dosyalar�n�n �ema

kontrol� BTRANS dosya y�kleme s�ras�nda yap�lacak olup hatal� dosyalar

reddedilecektir. �ema kontrol�nden ge�en ve daha sonra kullan�c� taraf�ndan

onaylanan dosyalar BTRANS�a ba�ar�l� bir �ekilde y�klenmi� say�lacakt�r.

Raporlayan i�letmenin, ilk veri iletim tarihinden �nce BTRANS ba�vurular�n�

tamamlamas� gerekmektedir.

Ek-5 ��lke bazl� raporlamaya ili�kin bildirim

formu� ve Ek-6 ��lke bazl� rapor�, m�kellef taraf�ndan bizzat g�nderilebilece�i

gibi ilgili d�nemde, arac�l�k ve sorumluluk s�zle�mesi bulunan serbest

muhasebeci mali m��avir veya gelir veya kurumlar vergisi beyannamesi tasdik

s�zle�mesi (tam tasdik s�zle�mesi) bulunan yeminli mali m��avirleri arac�l���yla

da g�nderilebilir.

Nihai ana i�letmesi T�rkiye�de bulunan �ok uluslu

i�letmeler grubu ad�na haz�rlanan �lke bazl� rapor, T�rkiye�nin taraf

oldu�u ikili ve/veya �ok tarafl� uluslararas� anla�malar �er�evesinde

kar��l�kl� olarak di�er �lke vergi idareleri ile payla��labilir. Kar��l�kl�

bilgi payla��m� yap�lan �lkelerin listesi, �dare taraf�ndan ilan edilir.

Transfer fiyatland�rmas� risk de�erlendirmesi ile

matrah a��nd�r�lmas� ve k�r aktar�m�na ili�kin di�er risklerin de�erlendirilmesi

veya ekonomik ve istatistiksel analiz ama�lar�yla kullan�labilen �lke bazl�

rapor bilgileri do�rudan matrah takdiri i�in tek bir sebep olarak

kullan�lmaz.

�dare taraf�ndan al�nan bu raporun i�erdi�i

bilgiler, Vergi Usul Kanununun 5 inci maddesi ve ilgili uluslararas� anla�malar�n

gizlilik h�k�mlerine t�bi oldu�u gibi payla��lan bilgiler de ilgili

uluslararas� anla�malar�n gizlilik h�k�mlerine t�bidir.

7.5-

Transfer Fiyatland�rmas�, Kontrol Edilen Yabanc� Kurum ve �rt�l� Sermayeye

�li�kin Form

Kurumlar vergisi m�kelleflerinin, ili�kili ki�ilerle

bir hesap d�nemi i�inde yapt�klar� mal veya hizmet al�m ya da sat�m

i�lemleri ile ilgili olarak Ek-3�te yer alan �transfer fiyatland�rmas�,

kontrol edilen yabanc� kurum ve �rt�l� sermayeye ili�kin form�u

doldurmalar� ve kurumlar vergisi beyannamesi ekinde, ba�l� bulunulan vergi

dairesine g�ndermeleri gerekmektedir.

Formun doldurulmas�nda, her bir ili�kili ki�i

baz�nda y�ll�k toplam net tutar� 30.000 TL�nin alt�nda olan mal veya hizmet

al�m ya da sat�m i�lem bilgileri ile s�z konusu ili�kili ki�i bilgilerine

yer verilmesine gerek bulunmamaktad�r.�

MADDE 6 �

Ayn� Tebli�in �8- Cezalar�

ba�l�kl� b�l�m� ba�l���yla birlikte a�a��daki �ekilde de�i�tirilmi�tir.

�8- Ceza

Uygulamas�

8.1-

Transfer Fiyatland�rmas� Yoluyla �rt�l� Kazan� Da��t�m�nda Ceza Uygulamas�

Te�ebb�s sahibi ve kurumlar�n, ili�kili ki�ilerle

emsallere uygunluk ilkesine ayk�r� olarak tespit ettikleri bedel veya fiyat

�zerinden mal veya hizmet al�m ya da sat�m�nda bulunarak tamamen veya

k�smen transfer fiyatland�rmas� yoluyla �rt�l� kazan� da��t�m� yapmalar�

durumunda Vergi Usul Kanununun ilgili ceza h�k�mleri tatbik olunur.

Bu Tebli� ile �dareye ibraz etme zorunlulu�u

getirilen rapor, bildirim ve di�er bilgi ve belgeleri bu Tebli�de belirlenen

s�reler i�inde vermeyen, eksik veya yan�lt�c� bilgi verenler hakk�nda Vergi

Usul Kanunu h�k�mleri uyar�nca cezai i�lem uygulanacakt�r.

8.2-

Belgelendirme ve Ceza �ndirimi

Transfer fiyatland�rmas�na ili�kin belgelendirme

y�k�ml�l�klerinin tam ve zaman�nda yerine getirilmi� olmas� kayd�yla,

�rt�l� olarak da��t�lan kazan� nedeniyle zaman�nda tahakkuk ettirilmemi�

veya eksik tahakkuk ettirilmi� vergiler i�in vergi ziya� cezas� %50

indirimli olarak uygulan�r.

Transfer fiyatland�rmas�na ili�kin belgelendirme

y�k�ml�l��� ve bu y�k�ml�l���n tam ve zaman�nda yerine getirilmesinden

kastedilen; bu Tebli�de yer alan belgelendirme y�k�ml�l�klerinin tam,

zaman�nda ve belirlenen usule uygun olarak yerine getirilmesidir.

Belgelendirmeye ili�kin esas� etkilemeyen hata ve eksiklikler ceza indirimi

uygulamas�na engel te�kil etmez. Belgelendirme y�k�ml�l�klerinin tam ve

zaman�nda yerine getirilmedi�inin �dare veya vergi incelemesi yapmaya

yetkili olanlar taraf�ndan tespit edilmesi durumunda, m�kellefler ceza

indiriminden yararlanamaz.

Belgelendirme y�k�ml�l�klerinin zaman�nda yerine

getirilmesi; belgelendirmeye ili�kin s�re tayin edilmi�se belgelendirmenin

bu s�re i�inde, s�re tayin edilmemi�se �dare ya da vergi incelemesi yapmaya

yetkili olanlar taraf�ndan belirlenen s�reler i�inde ibraz edilmesini ifade

etmektedir.

Vergi Usul Kanununun 359 uncu maddesinde yaz�l�

fiillerle vergi ziya�na sebebiyet verilmesi halinde indirimli ceza

uygulamas�ndan yararlan�lmas� m�mk�n de�ildir.�

MADDE 7 �

Ayn� Tebli�in �11.3- Grup ��i

Hizmetlerde Emsallere Uygun Bedelin Belirlenmesi� ba�l�kl� b�l�m�n sonuna

a�a��daki paragraf eklenmi�tir.

��te yandan, sa�lanan grup i�i hizmet nedeniyle

yap�lan �demeler, al�nan hizmetin mahiyetine g�re, i� mevzuat h�k�mleri ve

ilgili �ifte vergilendirmeyi �nleme anla�ma h�k�mleri de dikkate al�nmak

suretiyle vergilendirilir. �rne�in, (A) �lkesinde mukim (AB) �irketi

taraf�ndan sat�n al�nan bir gayrimaddi hakka ili�kin kullan�m hakk�n�n grup

�irketlerine masraf payla��m� kanal�yla da��t�ld���, T�rkiye�de mukim grup

�irketi (B)�nin de, faaliyetleri kapsam�nda bu hizmetten faydaland��� ve

(B) �irketi taraf�ndan s�z konusu gayrimaddi hakk�n kullan�m� kar��l���nda

grup i�i hizmet �demesi yap�ld��� anla��lm��t�r. Bu durumda, yurt d���ndaki

ili�kili ki�iye yap�lan �deme, gayrimaddi hak �demesi olarak kabul edilir ve

ilgili �ifte vergilendirmeyi �nleme anla�ma h�k�mleri dikkate al�narak i�

mevzuat h�k�mleri uyar�nca vergilendirilir.�

MADDE 8 �

Ayn� Tebli�e a�a��daki ge�ici

madde eklenmi�tir.

��lke bazl�

raporlamaya ili�kin ilk bildirim formunun verilme s�resi

GE��C� MADDE

1 � (1) �lke bazl� raporlamaya

ili�kin bildirim formu, 2019 hesap d�nemine ve 1/1/2019�dan sonra ba�layan

�zel hesap d�nemine m�nhas�r olmak �zere, 30/10/2020 g�n� saat 23:59�a

kadar Ek-5�teki i�eri�e ve �nternet Vergi Dairesinde yer alan a��klamalara

uygun �ekilde doldurularak elektronik ortamda �nternet Vergi Dairesi

�zerinden verilecektir.�

MADDE 9 �

Ayn� Tebli�in Ek-3��nde yer alan

�A��klamalar� b�l�m�n�n birinci paragraf�ndan sonra gelmek �zere a�a��daki

paragraf eklenmi�tir.

�Bu formun �transfer fiyatland�rmas�� b�l�m�nde,

ilgili hesap d�neminde her bir ili�kili ki�i baz�nda y�ll�k toplam net

tutar� 30.000 TL ve �zerinde olan mal veya hizmet al�m ya da sat�m

i�lemlerine ve ili�kili ki�i bilgilerine yer verilmesi gerekmektedir.�

MADDE 10

� Ayn� Tebli�in ekine ekte yer

alan ekler eklenmi�tir.

MADDE 11

� Bu Tebli� yay�m� tarihinde

y�r�rl��e girer.

MADDE 12 � Bu

Tebli� h�k�mlerini Hazine ve Maliye Bakan� y�r�t�r.

|

Tebli�in Yay�mland��� Resm� Gazete'nin

|

|

Tarihi

|

Say�s�

|

|

18/11/2007

|

26704

|

|

Tebli�de De�i�iklik Yapan Tebli�lerin Yay�mland���

Resm� Gazete'nin

|

|

Tarihi

|

Say�s�

|

|

1-

|

22/4/2008

|

26855

|

|

2-

|

7/12/2017

|

30263

|

Ekleri i�in t�klay�n�z

|